Nachrichten

Nachrichten

Wochenausblick DAX: Quartalszahlen zeigen Richtung

Wochenausblick DAX: Quartalszahlen zeigen Richtung

Allmählich beginnt die Berichtssaison. Die Quartalsbilanzen von Unternehmen, zahlreiche Konjunkturdaten sowie wichtige politische Ereignisse dürften in der neuen Börsenwoche um die Aufmerksamkeit der Anleger wetteifern. Nach dem ruhigen Handel zwischen den Jahren und einem auch im neuen Jahr bislang richtungslosen Auf und Ab im DAX wird es wieder spannender.

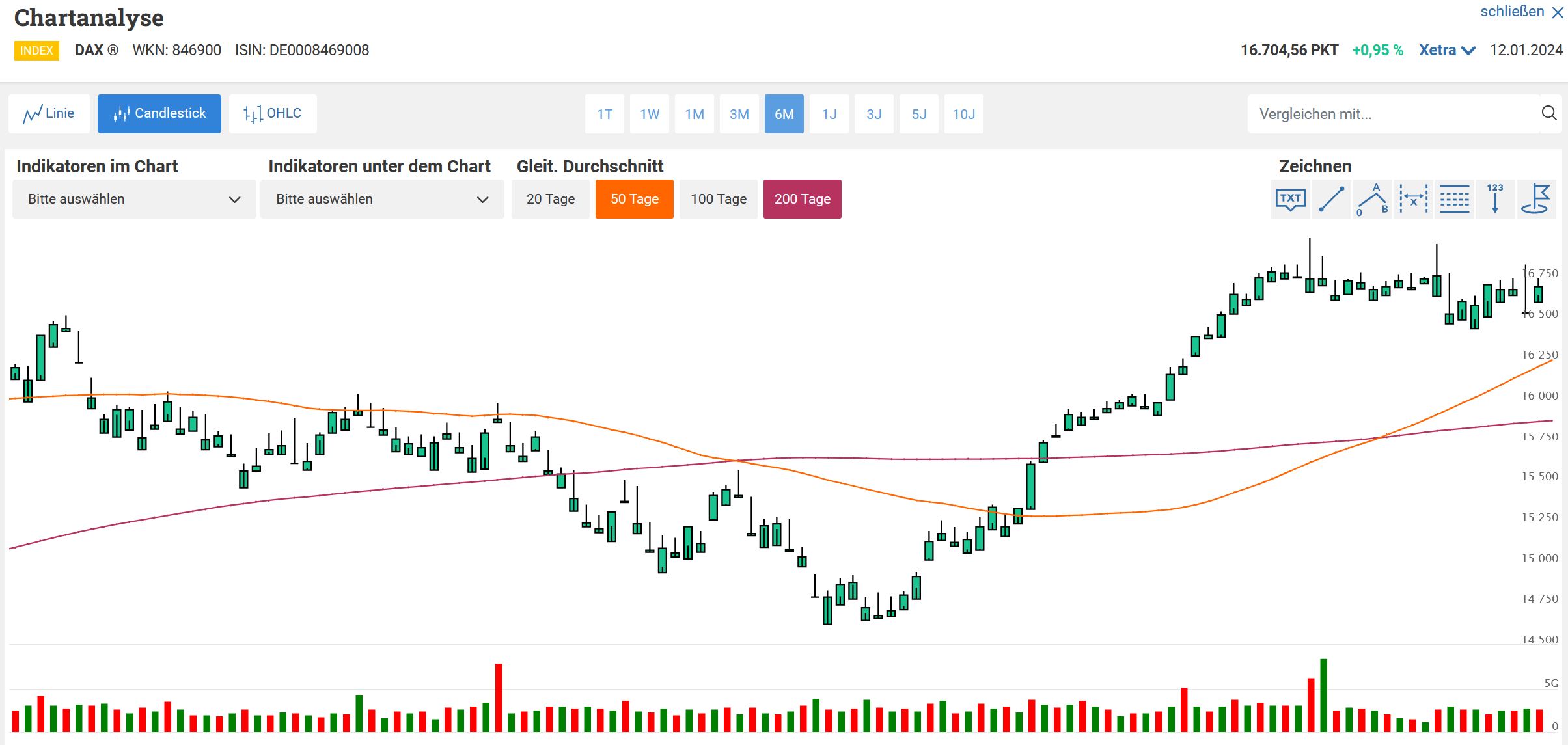

Der Auftakt der US-Berichtssaison mit ersten Quartalsbilanzen großer Banken am Freitag hatte hierzulande wenig Einfluss. Der DAX ging bei 16.704 Zählern ins Wochenende. Auf Wochensicht bedeutet dies einen Gewinn von 0,7 Prozent. In der ersten Woche des neuen Jahres hatte er fast ein Prozent eingebüßt, was viele Börsianer als schlechtes Omen für das Gesamtjahr werteten (siehe Chart). Für den MDAX der mittelgroßen Werte ging es an diesem Freitag auf 26.297 Punkte nach oben – ein Wochenplus von 0,9 Prozent.

Zudem bleibt die Lage im Roten Meer im Fokus, nachdem die USA und Großbritannien, als Reaktion auf Angriffe der jemenitischen Huthi-Rebellen auf Schiffe, deren Stellungen attackiert hatten. Die Furcht vor einem Flächenbrand in Nahost wird dadurch größer. Erste Unternehmen in Europa bekommen bereits die Folgen zu spüren, da Reedereien ihre Schiffe mit wichtigen Vorprodukten teils um Afrika herum leiten, was Lieferzeiten verlängert. Tesla muss die Produktion in der Gigafabrik nahe Berlin vorübergehend stoppen. Auch die Ölpreise zogen vor dem Wochenende wieder an.

Weitere US-Finanzhäuser mit Geschäftszahlen

In den USA ist derweil die Berichtssaison angelaufen. Erste Zahlen aus dem Finanzsektor wurden bereits veröffentlicht. Am kommenden Dienstag stehen mit Goldman Sachs und Morgan Stanley vorbörslich weitere Banken mit ihren Geschäftsberichten zum letzten Quartal des vergangenen Jahres im Blick.

"Gerade die US-Berichtssaison für das Schlussquartal 2023 dürfte ein bestimmendes Thema für die Märkte sein, denn die Erwartungshaltung der Investoren ist hoch", sagt Marktexperte Andreas Lipkow. In den Fokus dürften insbesondere die Jahresausblicke und Einschätzungen der Managements zur Wirtschaftslage rücken.

Analyst Sven Streibel von der DZ Bank begründet das erwartende, starke Interesse an der anlaufenden Berichtssaison mit Rezessionssorgen. Damit stünden mögliche negative Auswirkungen auf die Unternehmensgewinne wieder im Raum, auch wenn es dazu weder 2022 noch 2023 gekommen sei. Er selbst sieht für die Quartalsergebnisse der US-Unternehmen angesichts des herrschenden Konjunktur-Pessimismus ein "positives Überraschungspotenzial und von dieser Seite her Unterstützung für die Aktienkurse".

Quartalszahlen von DAX-Unternehmen erst in zehn Tagen

Hierzulande beginnt die Berichtssaison erst etwas später so richtig, und zwar mit den Zahlen des Software-Konzerns SAP , die am 24. Januar erwartet werden. "Die wichtigen, kurstreibenden Player, die die Jahresendrally im DAX größtenteils ausgemacht haben, berichten voraussichtlich ab Mitte Februar und Mitte/Ende März", sagt Streibel und spricht von der Industrie- und die Autobranche. "Diese sind während der Rally besser als der DAX gelaufen und müssen nun mit robusten Ergebnissen und gesunden Jahresausblicken die Kurs-Vorschusslorbeeren der letzten Monate rechtfertigen."

Der DZ-Bank-Experte bleibt aber auch hier zuversichtlich, "denn die Jahresendrally startete von einem extrem niedrigen Bewertungsniveau und in diesen Sektoren fanden schon deutliche Revisionen von Analystenschätzungen bezüglich der Gewinn- und Kursentwicklung statt."

Unter den kleineren Unternehmen hierzulande könnte bereits der Medizintechnik-Konzern Drägerwerk im Wochenverlauf vorläufige Zahlen vorlegen. Die europäischen Essenlieferdienste Just Eat Takeaway und Deliveroo , deren Bilanzen die von Delivery Hero mitbewegen dürften, stehen am Mittwoch beziehungsweise Freitag mit Zahlen im Blick.

Taiwan-Wahl im Fokus

Doch nicht nur, was die Unternehmen betrifft, kommen in der neuen Woche die großen Nachrichten vor allem aus dem Ausland. Thema Nummer eins ist nach den Worten von Portfoliomanager Thomas Altmann von QC Partners die Wahl in Taiwan am Samstag. "Und hier spielt nicht nur das Ergebnis an sich eine Rolle, sondern auch die Reaktion aus China", sagt er.

Der bisherige Vize-Präsident Lai Ching-te hat die Präsidentenwahlen gewonnen. Noch während der Auszählung am Samstag räumten beide Rivalen ihre Niederlage ein. Der Ausgang der zeitgleichen Parlamentswahl stand zunächst nicht fest. Sie ist für die weitere Entwicklung der komplizierten Beziehung zu China wichtig, das das demokratisch regierte und industriell hoch entwickelte Taiwan als abtrünnige Provinz betrachtet. Die Regierung in Peking hatte Lai vor der Abstimmung als einen gefährlichen Separatisten bezeichnet.

Der Wahlausgang, so sah es auch DZ-Bank-Analystin Dorothea Huttanus am Freitag, könnte weltweit richtungweisend sein, da es das ohnehin angespannte Verhältnis zwischen den Supermächten USA und China tangiere. Peking beanspruche das Territorium des demokratischen Taiwans bereits seit etlichen Jahren für sich, aber auch die Vereinigten Staaten hätten dort geostrategische Interessen. Selbst eine militärische Eskalation unter Beteiligung der USA könne daher nicht mehr gänzlich ausgeschlossen werden, schreibt sie. "Da Taiwan weltweit führend bei der Produktion und Innovation von Mikrochips ist, könnte allein die Angst vor einer Eskalation in der Formosastraße die Märkte in Unruhe versetzen."

Konjunkturdaten aus Deutschland, China und USA

Abgesehen von Wahlen, die im November auch in den USA anstehen und daher für die Börsen erst später im Jahr an Wichtigkeit gewinnen dürften, geht der Blick in der neuen Woche noch auf Wirtschaftsdaten aus Deutschland, den Vereinigten Staaten und China.

Hierzulande stehen am Montag das Bruttoinlandsprodukt (BIP) 2023 und am Dienstag die vom ZEW veröffentlichten Konjunkturerwartungen für Januar an. In China und den USA werden am Mittwoch Einzelhandelsumsätze sowie die Industrieproduktion bekannt gegeben. Zusätzlich steht am Mittwoch mit dem BIP aus China noch die Wirtschaftsleistung der weltweit zweitgrößten Volkswirtschaft auf der Agenda. Auch diese Daten haben Potenzial, den Aktienmärkten – und damit auch dem DAX – die Richtung zu weisen. (Mit Material von dpa-AFX)